כשאנחנו מוכרים נכס מסחרי, אנחנו צריכים לשלם מס שבח למדינה. המס מוטל על רווח ההון שעשינו בעת מכירת זכות המקרקעין. כלומר, אם קנינו את הנכס בסכום של X , ומכרנו אותה כעבור מספר שנים בסכום של X+Y , עלינו לשלם מס של 25% על ההפרש (ה-Y בדוגמא).

ההגיון במיסוי פשוט- השבח נחשב להכנסה נוספת, ולכן יש לשלם עליה מס הכנסה כמו כל הכנסה אחרת.

חשוב לערוך חישוב נכון ולכלול את כל ההוצאות שהיו בעסקה בכדי להפחית את המיסוי.

דוגמאות לניכויים שמותרים בניכוי לפי החוק:

-

-

הוצאות בגין השבחת הנכס.

-

אגרות ששולמו בקשר לרכישת הנכס (לדוג' מס רכישה).

-

דמי תיווך ברכישה ובמכירה, אך לא יותר מ-2% מהתמורה בכל עסקה.

-

שכ"ט עו"ד.

-

שכ"ט שמאי מקרקעין ושכ"ט מודד מוסמך.

-

מנגד להוצאות המותרות בניכוי יש להוסיף לרווח את הפחת (הפחתת פחת משווי הרכישה)- בחוק מיסוי מקרקעין קיימת הוראה הקובעת שבעת מכירת נכס יש להפחית משווי הרכישה בעת חישוב מס השבח לא רק את הפחת אשר הותר למוכר בניכוי ממס הכנסה במשך כל תקופת בעלותו בנכס אלא גם את סכומי הפחת שיכול היה המוכר לדרוש ממס הכנסה במשך כל אותן שנים, אפילו אם לא דרש אותם בפועל.

על פי חוק, דיווח מיסוי המקרקעין יבוצע רק על ידי עורך דין. אך מניסיון בכדי להפחית את נטל המס חשוב להתייעץ עם רואה חשבון.

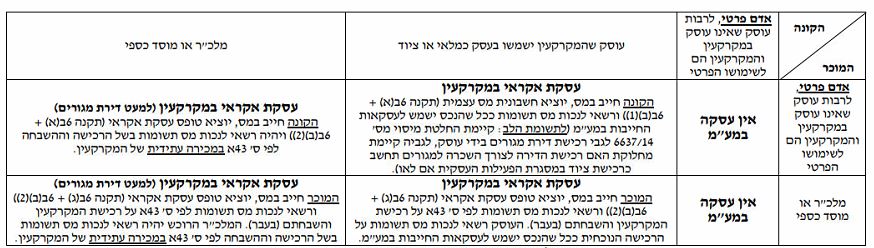

יש מע"מ בעסקה?